财务数据迁移中的数据生命周期管理衔接,是确保迁移后财务数据能够规范存储、使用和归档的重要内容,需要与企业的数据生命周期管理策略相匹配。财务数据具有明确的生命周期,包括数据生成、存储、使用、归档、销毁等阶段,不同阶段的数据管理要求不同。在迁移前,需梳理源系统中财务数据的生命周期状态,区分活跃数据(如当前会计期间的业务数据)、半活跃数据(如近3-5年的历史数据)和归档数据(如超过5年的历史数据)。迁移过程中,将活跃数据和半活跃数据迁移至目标系统的在线存储区域,确保方便访问和使用;将归档数据迁移至目标系统的归档存储区域或专门的归档系统,采用低成本的存储方式,同时保证归档数据的可查阅性。在目标系统中,配置数据生命周期管理规则,如设定数据自动归档时间,当数据达到归档条件时自动从在线存储迁移至归档存储;设定数据销毁审批流程,对于超过保管期限且符合销毁条件的数据,经过严格审批后进行安全销毁。迁移完成后,检查数据生命周期管理规则的执行情况,确保不同生命周期状态的财务数据得到规范管理,符合企业数据管理要求和相关法规规定。财务数据迁移的应急响应机制需提前建立,针对迁移过程中可能出现的系统故障、数据丢失等问题制定应对预案。绥化数据迁移企业资金帐户

财务数据迁移中的固定资产数据迁移,由于涉及资产原值、累计折旧、使用年限、折旧方法等多个复杂字段,是迁移工作中的重点和难点。在迁移前,需对固定资产数据进行清查盘点,核实每一项固定资产的实际信息与源系统中的记录是否一致,包括资产名称、规格型号、购置日期、原值、累计折旧、使用部门等,对于盘盈、盘亏的固定资产,需按照财务制度规定进行账务处理后再进行迁移。针对固定资产数据的特殊性,需建立专门的固定资产数据迁移台账,详细记录每一项资产的迁移状态。在数据转换过程中,要特别关注折旧方法的一致性,确保源系统中采用的年限平均法、工作量法等折旧方法在目标系统中准确配置,同时核对累计折旧的计算是否正确,避免因折旧数据错误导致资产账面价值失真。迁移完成后,需对固定资产数据进行专项校验,包括核对固定资产总数、原值合计、累计折旧合计等关键指标与源系统是否一致,抽查部分固定资产的明细数据,检查其在目标系统中的信息是否完整准确,确保固定资产数据迁移的质量。双鸭山总账管理系统数据迁移针对亿级体量的SQL数据迁移,可采用按表分区拆分数据,同时关闭源库非必要服务提升数据读取与传输效率。

财务数据迁移中的异常数据处理,是保障迁移数据质量的重要环节,需要建立规范的异常数据处理流程,及时发现并解决问题。在数据梳理、转换、加载等各个环节,都可能发现异常数据,如数据格式错误、字段值超出范围、逻辑关系不符等。对于发现的异常数据,首先要进行详细记录,建立异常数据台账,记录异常数据的来源、具体内容、发现环节、异常类型等信息,为后续的分析和处理提供依据。然后,组织财务人员和IT人员共同分析异常数据产生的原因,如因源系统录入错误导致的异常数据,需与相关业务人员沟通核实,进行修正;因系统升级导致的数据格式变化产生的异常数据,需调整数据转换规则。根据异常数据的类型和原因,制定相应的处理方案,如修正错误数据、补充缺失数据、剔除无效数据等,并由专人负责处理。处理完成后,对处理后的异常数据进行重新校验,确保其符合迁移要求。对于无法当场解决的复杂异常数据,需及时上报项目负责人,组织专题会议研究解决,避免因异常数据处理不及时导致迁移工作停滞。

财务数据迁移中的试迁移工作,是验证迁移方案可行性和发现潜在问题的重要手段,必须在正式迁移前开展。试迁移的环境应与正式迁移环境保持一致,包括源系统配置、目标系统配置、迁移工具、网络环境等,确保试迁移结果具有参考价值。试迁移的范围应涵盖所有类型的财务数据,如总账数据、往来数据、固定资产数据等,选择具有代表性的数据批次进行迁移,如包含不同业务类型、不同金额范围、不同会计期间的数据。试迁移过程中,严格按照正式迁移的流程和步骤操作,记录迁移过程中的各项指标,如迁移时间、数据量、错误率、成功率等,并对迁移后的 data 进行 校验,包括数据准确性、完整性、一致性及系统可用性等方面。对于试迁移中发现的问题,如数据转换错误、加载失败、系统响应缓慢等,及时组织相关人员分析原因,调整迁移方案、优化转换规则或升级系统配置,然后进行多次试迁移,直至迁移成功率、数据准确率等指标达到预期标准。只有通过充分的试迁移验证,才能确保正式迁移工作顺利开展,降低迁移风险。电脑数据迁移前的员工培训需覆盖工具操作与数据分类方法,确保全员掌握迁移要点,提升整体迁移效率。

财务数据迁移后的校验工作是保障迁移数据准确性的一道防线,细致地开展,确保迁移后的数据能够满足企业财务工作的需求。校验工作应从多个维度展开,首先进行账证核对,将目标系统中的记账凭证与原始凭证进行比对,检查凭证编号、会计科目、借贷方向、金额等信息是否一致,确保凭证数据准确无误。其次进行账账核对,核对总账与明细账、明细账与日记账之间的数据是否相符,如总账中“应收账款”科目的余额应与各明细客户的应收账款余额合计一致,避免出现账账不符的情况。同时,还需进行数据完整性校验,检查目标系统中是否存在缺失的财务数据,如某一会计期间的凭证数据、固定资产卡片信息等,确保迁移数据的完全性。此外,可通过对比迁移前后的财务报表数据,如资产负债表、利润表中的关键指标,验证迁移后数据的逻辑一致性,若发现报表数据存在差异,需追溯查找问题根源,及时进行修正,直至所有校验指标均符合要求。财务数据迁移中的员工培训应在迁移前开展,重点培训目标系统操作方法及迁移后的数据核查技巧。七台河oracle数据迁移mysql

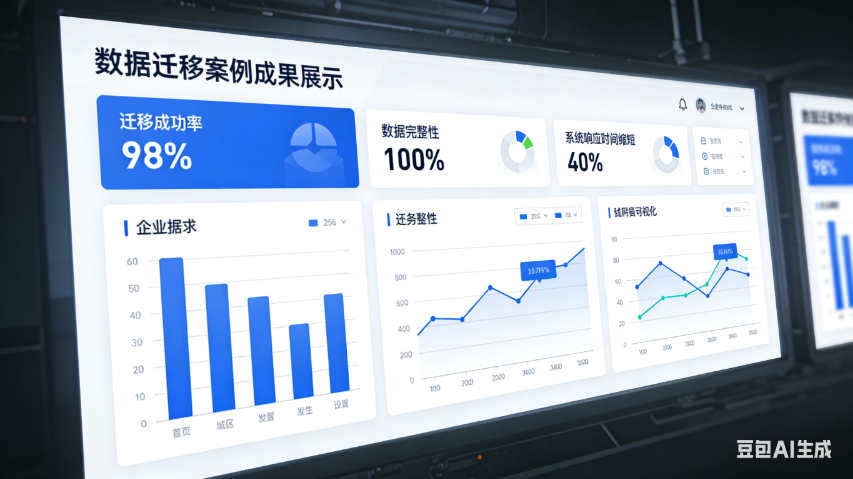

财务数据迁移后需验证目标系统的查询与统计功能,确保财务人员能够快速准确地调取数据并生成所需报表。绥化数据迁移企业资金帐户

SQL数据迁移中的风险防控需建立全流程管控机制,提前识别潜在风险并制定应对预案,确保迁移过程平稳可控。迁移前期风险主要包括源库性能瓶颈、目标库配置不当及工具兼容性问题,应对措施为迁移前对源库进行性能压测,优化目标库参数(如调整缓存大小),并通过小批量测试验证工具适配性。迁移实施阶段风险包括数据传输中断、主键重复、锁等待超时及日志解析失败,例如网络中断导致数据同步终止,需提前部署断点续传功能;主键重复需在迁移前清理重复数据,迁移时开启检测机制。业务切换阶段风险主要是切换后目标库性能不足或数据不一致,需提前进行业务压力测试,验证目标库承载能力;切换前执行数据校验,确保增量数据同步完成;制定回滚方案,若切换后出现严重问题,可快速切回源库。迁移后风险包括旧数据泄露、目标库安全漏洞,需对源库数据进行清理,为目标库配置防火墙、开启审计日志,并定期备份数据。同时,全程记录迁移日志,包括迁移时间、操作步骤、错误信息及处理结果,便于问题追溯与复盘。绥化数据迁移企业资金帐户

黑龙江元格科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在黑龙江省等地区的数码、电脑行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**黑龙江元格供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!