财务数据迁移中的数据质量评估工作,需要建立科学的评估指标体系,对迁移数据的质量进行 、客观的评价。评估指标主要包括数据准确性、完整性、一致性、及时性和有效性。数据准确性指标用于衡量迁移后的数据与源数据的吻合程度,如凭证金额准确率、科目余额准确率等;数据完整性指标用于衡量迁移数据是否 ,无缺失,如关键字段完整率、数据记录完整率等;数据一致性指标用于衡量迁移数据在不同维度的逻辑一致性,如账证相符率、账账相符率、报表数据一致性等;数据及时性指标用于衡量迁移工作是否按时完成,数据是否能够及时满足财务工作需求;数据有效性指标用于衡量迁移数据是否符合业务逻辑和财务制度要求,如数据格式合规率、业务逻辑符合率等。评估过程中,采用抽样检查与 检查相结合的方式,对不同类型的数据选择合适的评估方法,如对凭证数据采用抽样核对,对科目余额采用 核对。根据评估结果生成数据质量评估报告,明确数据质量等级,指出存在的问题及改进措施,为迁移工作的验收提供依据,同时为后续数据质量管理工作提供参考。财务数据迁移中发现的异常数据需建立台账,详细记录异常类型、处理后重新校验确保数据可用。大庆客户及应收应付管理系统数据迁移财务业务一体化

财务数据迁移中的精细化核算需求适配,需要在迁移过程中充分考虑企业精细化管理的要求,确保迁移后的数据能够支撑精细化核算工作。精细化核算通常要求财务数据能够按照更细的维度进行归集和分析,如按照产品型号、客户群体、销售区域、项目阶段等维度进行核算。迁移前,需梳理企业的精细化核算需求,明确各核算维度的划分标准和数据收集要求,如产品型号的编码规则、客户群体的分类标准等。根据这些需求,在目标系统中配置相应的核算维度和辅助核算项目,确保目标系统具备精细化核算的功能。迁移过程中,需将源系统中与精细化核算相关的数据完整迁移至目标系统,包括各核算维度的基础数据、相关业务的明细数据等,并确保数据与核算维度准确关联,如某一笔产品销售收入准确关联到对应的产品型号和销售区域。迁移完成后,进行精细化核算测试,按照设定的核算维度进行数据归集和分析,生成精细化核算报表,如产品利润表、区域销售利润表等,检查报表数据是否准确反映各核算维度的财务状况和经营成果,确保迁移后的系统能够满足企业精细化管理的需求。牡丹江数据迁移财务数据迁移中的科目代码差异问题,确保迁移后会计科目的统一性和账务核算的连续性。

财务数据迁移中的应收应付款项数据迁移,直接关系到企业的资金往来和债权债务管理,必须确保数据的准确性和完整性。迁移前,需对往来款项进行清理,与客户、供应商进行对账,核实应收账款、应付账款的余额、账龄、交易明细等信息,对于存在争议的往来款项,及时组织业务部门和财务部门进行核实处理,确保源数据的真实性。在数据梳理过程中,需明确往来款项的关键字段,如客户/供应商编码、名称、联系方式、欠款金额、欠款日期、账龄区间等,确保这些字段在迁移过程中不丢失、不错乱。对于源系统中往来款项的辅助核算信息,如部门核算、项目核算等,需与目标系统的辅助核算设置进行匹配,建立准确的映射关系。迁移完成后,需进行往来款项专项校验,核对目标系统中各客户、供应商的往来余额与源系统是否一致,检查账龄分析结果是否准确,通过抽查部分往来交易明细,验证迁移数据的完整性和正确性,确保企业能够凭借迁移后的往来数据准确开展资金催收、付款审批等工作。

财务数据迁移中的审计监督工作,能够有效保障迁移工作的合规性和数据的真实性,需要引入内部审计或外部审计机构参与全程监督。审计机构应在迁移工作启动阶段就介入,参与迁移方案的评审,从审计角度提出意见和建议,确保方案符合财务制度和审计要求。在迁移实施过程中,审计机构需对数据梳理、提取、转换、加载等关键环节进行监督,检查各环节的操作是否符合规范,是否存在数据篡改、泄露等风险,例如检查数据提取过程是否有完整的记录,数据转换规则是否经过审批,加载数据前是否进行了备份等。同时,审计机构需对迁移过程中的关键控制点进行测试,如权限管理、数据备份、异常数据处理等,验证其有效性。迁移完成后,审计机构需参与验收测试工作,对迁移后的数据准确性、完整性、一致性进行审计核查,出具审计报告,对迁移工作的质量进行评价,指出存在的问题并提出整改建议。通过审计监督的全程介入,能够有效规范迁移工作流程,防范迁移风险,保障财务数据迁移工作的合规性和可靠性。财务数据迁移中的固定资产数据迁移需核对资产原值、累计折旧、折旧方法等信息,确保迁移后实物资产一致。

财务数据迁移中的应急响应机制,是应对迁移过程中突发问题的重要保障,需要提前建立并明确相关流程和责任人。应急响应机制应涵盖问题发现、上报、分析、处理、反馈等环节,明确不同类型突发事件的处理流程和责任部门,如技术故障由IT部门负责处理,数据准确性问题由财务部门和IT部门共同负责处理。迁移前,针对可能出现的突发事件制定应急预案,如源系统突然宕机的应急预案、数据传输过程中发生中断的应急预案、迁移后数据大面积错误的应急预案等,明确应急预案的启动条件、处理步骤和恢复措施。迁移过程中,成立应急响应小组,安排专人24小时值守,实时监控迁移进度和系统运行状态,及时发现突发问题。一旦发生突发事件,立即启动相应的应急预案,由应急响应小组按照预定流程开展处理工作,如源系统宕机时,立即启用备份系统恢复数据,确保迁移工作不受影响;数据传输中断时,检查网络连接或接口问题,修复后重新进行数据传输。问题处理完成后,及时向项目负责人反馈处理结果,并对事件原因进行分析,总结经验教训,优化迁移方案,防止类似问题再次发生。企业批量电脑数据迁移需制定详细方案,选择非工作时间实施以减少对业务开展的影响。黑河如何数据迁移

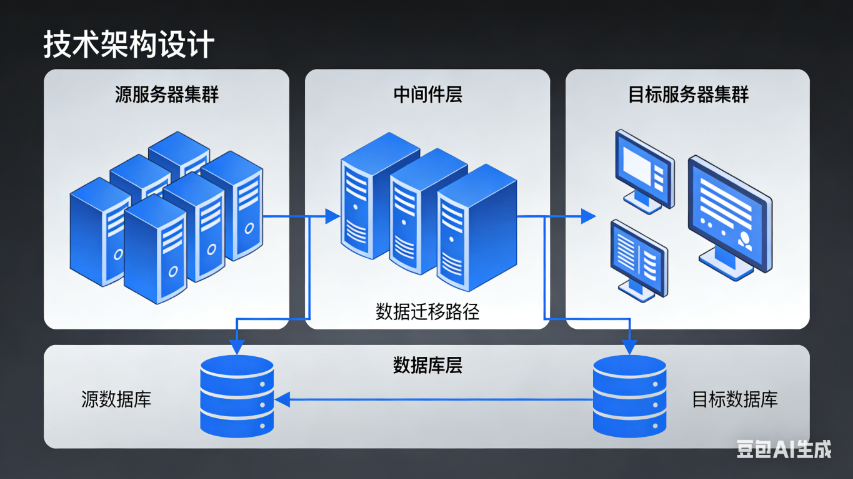

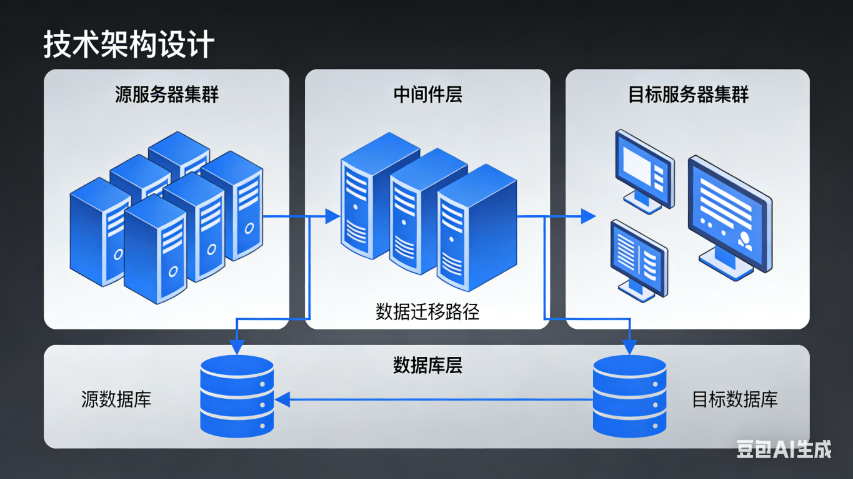

云环境下的SQL数据迁移需采用加密传输协议,同时验证云端数据库实例配置满足业务性能需求。大庆客户及应收应付管理系统数据迁移财务业务一体化

财务数据迁移中的税务数据迁移,直接关系到企业的税务申报和合规性,需要严格按照税务法规要求开展迁移工作。税务数据主要包括增值税发票数据、企业所得税申报数据、个人所得税数据、税种登记信息、纳税申报明细等。迁移前,需对税务数据进行 梳理,核实发票的开具和认证信息、纳税申报的计税依据、应纳税额、已纳税额等数据的准确性,确保源数据符合税务部门的监管要求。对于增值税发票数据,需重点迁移发票代码、发票号码、开票日期、购货方信息、销货方信息、商品名称、金额、税额等关键字段,确保发票数据的完整性。由于税务数据具有严格的时效性和规范性,迁移过程中需确保数据的格式符合税务系统的要求,如发票数据的格式需满足增值税发票管理系统的导入规范。迁移完成后,需对税务数据进行专项校验,核对迁移后的税种登记信息与企业实际纳税税种是否一致,对比迁移前后的纳税申报数据,检查计税依据和应纳税额是否准确。同时,测试目标系统与税务部门系统的对接功能,如增值税发票的网上认证、纳税申报表的网上申报等功能是否正常,确保企业能够顺利开展税务工作。大庆客户及应收应付管理系统数据迁移财务业务一体化

黑龙江元格科技有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在黑龙江省等地区的数码、电脑中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同黑龙江元格供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!