财务数据迁移中的跨境财务数据迁移,由于涉及不同国家或地区的会计准则、税收法规、数据隐私法规等差异,需要制定更为严谨的迁移方案。首先,需深入研究目标国家或地区的相关法规要求,如国际财务报告准则(IFRS)与当地会计准则的差异,数据跨境传输的合规性要求(如欧盟的GDPR),确保迁移工作符合当地法规。在数据迁移前,需对跨境财务数据进行梳理,明确不同国家或地区业务数据的范围,如境外子公司的财务数据、跨境交易数据等,并按照当地会计准则对数据进行调整,如调整会计科目、财务报表项目等,确保数据符合当地核算要求。数据跨境传输过程中,需严格遵守数据隐私法规,获得数据主体的授权,采用加密传输等安全措施,防止数据泄露。同时,考虑不同国家或地区的时区差异、货币汇率差异,在目标系统中配置相应的时区和汇率转换功能,确保财务数据的准确性,如将境外子公司的当地货币金额转换为母公司的记账本位币金额。迁移完成后,需聘请当地的审计机构对迁移后的财务数据进行审计,确保数据的合规性和准确性,保障跨境业务的顺利开展。小型企业电脑数据迁移可选用低成本方案,通过共享文件夹批量传输数据,结合手动配置软件减少迁移成本。黑河固定资产管理系统数据迁移会计核算

财务数据迁移中的现金流量表数据迁移,由于现金流量表数据并非直接记账生成,而是通过对资产负债表和利润表数据及相关业务数据进行分析填列,因此需要特殊的迁移策略。迁移前,需梳理源系统中现金流量表的编制方法,明确各现金流量项目的填列规则和数据来源,如经营活动现金流量中“销售商品、提供劳务收到的现金”的数据来源包括主营业务收入、其他业务收入及应收账款、应收票据的变动额等。根据填列规则,整理生成现金流量表所需的基础数据,包括相关科目的发生额、余额变动数据及业务明细数据。迁移过程中,将这些基础数据完整迁移至目标系统,并在目标系统中配置现金流量表的编制规则,如设置公式关联相关科目数据,实现现金流量表数据的自动计算。对于历史期间已编制完成的现金流量表数据,可直接作为报表数据迁移至目标系统的报表模块。迁移完成后,需对现金流量表数据进行验证,一方面对比目标系统中自动生成的现金流量表与源系统的现金流量表数据是否一致,另一方面通过手工核对部分关键项目的数据,检查编制规则的配置是否准确,确保迁移后的现金流量表数据真实、准确,能够反映企业的现金收支情况。鸡西客户及应收应付管理系统数据迁移企业财务账目电脑数据迁移中的浏览器数据迁移需同步书签、密码与扩展程序,通过浏览器账户同步功能或导出配置文件实现。

财务数据迁移中的权限管理问题,直接关系到财务数据的安全性和保密性,必须在迁移过程中加以重视并妥善处理。迁移前,需对源系统中的财务数据权限进行梳理,明确不同岗位人员的权限范围,如财务主管拥有全部数据的查看和修改权限,记账会计拥有特定科目的记账权限等。在目标系统初始化过程中,需按照“小权限原则”配置用户权限,确保各岗位人员只能访问和操作其工作职责范围内的数据,避免权限过大导致数据泄露或误操作。对于迁移过程中涉及的临时操作权限,如数据提取、加载权限等,需严格控制权限的授予范围和使用期限,迁移工作完成后及时回收临时权限。同时,建立权限审批流程,任何权限的新增、修改或删除都需经过严格的审批手续,并做好记录。迁移完成后,需对目标系统的权限设置进行核查,测试不同用户登录系统后的数据访问和操作权限是否符合要求,确保财务数据的访问和使用安全可控。

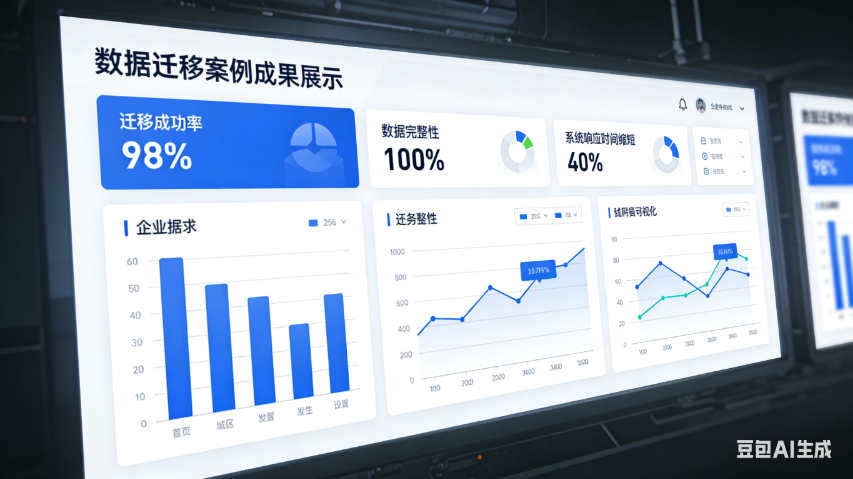

电脑数据迁移前的 数据梳理是决定迁移质量的关键前提,其价值不亚于迁移实施本身。此阶段需对旧电脑中的数据进行系统性清查,明确数据的存储路径、类型、大小、创建时间及重要程度,为后续分类迁移提供依据。个人用户可通过“此电脑”逐盘、逐文件夹排查,将数据分为文档类(Word、Excel、PDF等)、媒体类(图片、视频、音频)、配置类(软件设置、浏览器缓存、输入法词库)、系统类(驱动程序、注册表信息)等;企业用户需借助数据管理工具,梳理共享盘、员工本地磁盘中的数据,区分业务数据、普通办公数据及冗余数据。梳理过程中,要重点核查关键数据的完整性,如项目文档的版本是否齐全、是否完整,同时标记重复数据(如同一文件在多个文件夹中的副本)和无效数据(如过期的临时文件、未安装成功的软件残留)。完成梳理后,需编制数据清单,明确各类型数据的迁移优先级,为后续迁移、提升效率奠定基础。针对亿级体量的SQL数据迁移,可采用按表分区拆分数据,同时关闭源库非必要服务提升数据读取与传输效率。

财务数据迁移中的系统日志管理,是保障迁移过程可追溯性和安全性的重要手段,需要在迁移过程中规范记录和管理系统日志。系统日志应记录迁移全流程的关键操作信息,包括操作人、操作时间、操作内容、操作结果、错误信息等,如数据提取操作的发起时间、提取的数据范围、提取成功或失败的结果、失败原因等;数据转换操作的转换规则、转换数据量、转换成功率等;数据加载操作的加载时间、加载批次、加载数据量、加载错误日志等。日志记录应实时、准确、完整,不得随意删除或修改。迁移过程中,安排专人负责监控和管理系统日志,定期对日志进行查看和分析,及时发现迁移过程中的异常操作或潜在问题,如频繁的加载失败、异常的权限访问等,及时采取措施进行处理。迁移完成后,将系统日志进行归档保存,保存期限应符合企业数据管理规定和相关法规要求,以便后续的审计检查、问题追溯和责任认定。通过规范的系统日志管理,能够为迁移工作的安全开展提供有力支撑,提高迁移过程的透明度和可追溯性。财务数据迁移前明确数据存储路径、格式及关联关系,为后续迁移工作奠定的数据基础。双鸭山怎么数据迁移

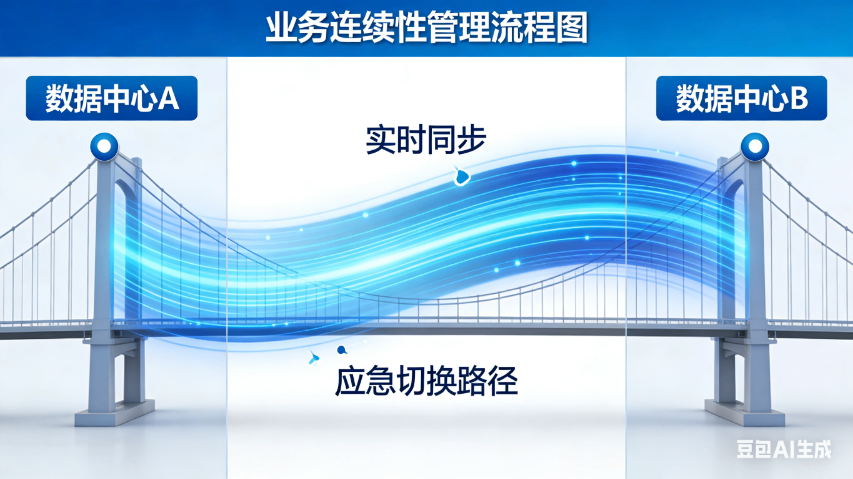

财务数据迁移的系统切换策略可采用并行切换方式,让源系统和目标系统同时运行一段时间。黑河固定资产管理系统数据迁移会计核算

财务数据迁移中的历史数据迁移,是保障企业财务数据连续性和可追溯性的重要内容,需要根据企业的业务需求和财务制度明确迁移范围和策略。历史数据的迁移范围通常包括近3-5年的财务数据,如记账凭证、账簿、财务报表、往来款项、固定资产等,对于超过规定年限的历史数据,可根据相关法规要求进行归档处理,不再迁移至新系统,但需确保归档数据的安全性和可查阅性。在迁移历史数据前,需对其进行清理和整理,由于历史数据可能存在较多的重复、错误或无效数据,需投入更多的时间和精力进行数据清洗,例如修正早期录入的错误凭证数据,剔除已失效的往来款项数据等。对于历史数据中的特殊业务场景,如以前年度的审计调整、资产清查结果等,需在迁移过程中单独标注并确保相关数据准确无误。迁移完成后,需对历史数据进行专项校验,核对历史数据与源系统的一致性,检查历史数据在目标系统中的查询和统计功能是否正常,确保企业在后续的财务分析、审计检查等工作中能够准确调取和使用历史财务数据。黑河固定资产管理系统数据迁移会计核算

黑龙江元格科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在黑龙江省等地区的数码、电脑行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**黑龙江元格供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!